Czy wiesz, że jeśli przy kredycie na 500.000 złotych wybierzesz okres 25 lat zamiast 30, to możesz zaoszczędzić grubo ponad 150.000 zł na odsetkach?

Podczas moich konsultacji zauważam, że wiele osób podchodzi do tego tematu nieco automatycznie i nie zadaje sobie kluczowych pytań:

Jeśli te pytania krążą Ci po głowie, to ten artykuł jest dla Ciebie. Przyjrzymy się w nim dokładnie okresowi kredytowania. Omówimy, jak długość tego okresu wpływa na wysokość Twojej raty i całkowity koszt kredytu, oraz jakie czynniki warto wziąć pod uwagę przy podejmowaniu tej – jakże ważnej – decyzji.

Jeśli zamiast czytania wolisz obejrzeć mój film, w którym omawiam ten temat, zapraszam Cię tuż poniżej:

Przejdźmy od razu do konkretów.

Decyzja o długości kredytu to zawsze „coś za coś”.

Dlatego zachęcam na początek do zerknięcia na proste zestawienie plusów i minusów obu rozwiązań:

Zatem, które rozwiązanie jest lepsze? Dłuższy okres z niższą ratą, czy krótszy z mniejszymi odsetkami?

Tak naprawdę nie ma jednej właściwej odpowiedzi. Za każdym razem jest to kwestia bardzo indywidualna i warto rozważyć kilka parametrów.

Musisz pamiętać o dwóch kwestiach formalnych:

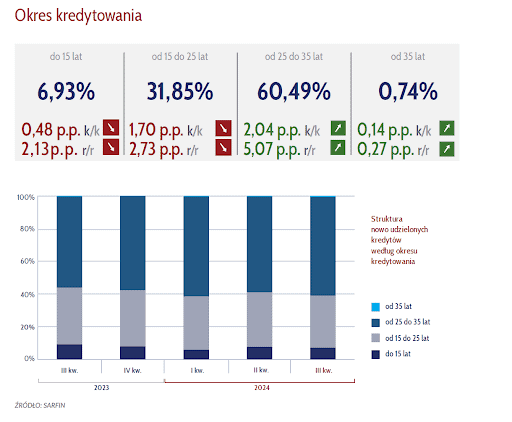

Sprawdźmy, jakie decyzje podejmują inni kredytobiorcy.

Według raportu Sarfin (za 3 i 4 kwartał 2023 oraz 1, 2 i 3 kwartał 2024):

Wybranie długiego okresu jest bezpieczną strategią, ale kosztowną – masz niższą ratę, ale płacisz więcej odsetek. Natomiast nie musi być to droga strategia jeśli będziesz nadpłacać kredyt.

Obserwując decyzję Klientów, z którymi współpracuję osobiście, również zauważyłem, że najchętniej wybierany wariant to 25 lub 30 lat.

A Ty jak myślisz? Czy 5 lat różnicy w okresie kredytowania może przynieść duże zmiany w Twoim portfelu?

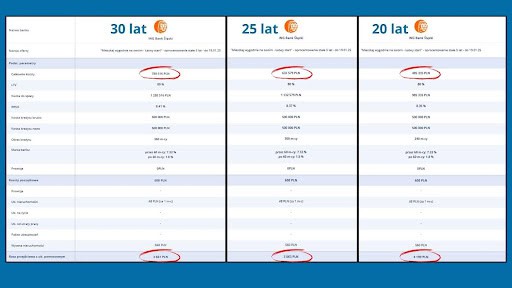

Wspominałem o tym na początku artykułu, ale żeby nie być gołosłownym, sprawdźmy to na konkretnym przykładzie. Z doświadczenia wiem, że analizując te koszty, wiele osób nie dowierza i przeciera oczy ze zdumienia, jak kolosalne potrafią być różnice w całkowitym koszcie kredytu w stosunku do relatywnie niewielkiej zmiany wysokości raty.

Zestawienie to przygotowywałem w styczniu 2025. Pamiętaj, że oferta banków zmienia się bardzo dynamicznie, więc traktuj te wyliczenia poglądowo, skupiając się na różnicach, a nie konkretnych kwotach.

Podsumujmy to, co wynika z powyższej tabeli:

I co? Udało mi się Ciebie zszokować? 🙂

Znasz już konkretne cyfry, teraz pojawia się pytanie: dla kogo dłuższy, a dla kogo krótszy okres kredytowania?

Widząc powyższe zestawienie, u wielu osób w głowie pojawia się myśl:

„Może lepiej zacisnąć zęby, dźwigać co miesiąc większą ratę, ale oddać mniej odsetek?”

Moja odpowiedź, jak to często bywa w finansach, brzmi: „To zależy”.

Krótszy okres kredytowania uważam za dobre rozwiązanie dla osób, które mają już zbudowaną solidną poduszkę finansową. Mam tu na myśli odłożone środki, które zapewnią im bezpieczne funkcjonowanie przez minimum 6 miesięcy w przypadku utraty dochodów.

Istnieje jednak inna strategia, którą bardzo często polecam moim Klientom. Jest to wzięcie kredytu na dłuższy okres (np. 30 lat) i systematyczne nadpłacanie go.

Co zyskujesz dzięki takiemu podejściu?

Pamiętaj też, że w trakcie trwania kredytu możesz zmienić jego parametry – na przykład refinansując go do innego banku. Oczywiście warunkiem koniecznym jest posiadanie odpowiedniej zdolności kredytowej.

Decyzja o okresie kredytowania nie powinna być podejmowana pod wpływem impulsu. To bardzo ważna kwestia, którą warto sobie dokładnie przemyśleć i podjąć decyzję na podstawie twardych danych, związanych z oceną Twojej obecnej sytuacji finansowej jak i z planami na przyszłość.

A na koniec trzy najważniejsze wnioski:

Jeśli nadal wahasz się, która strategia będzie najlepsza w Twoim przypadku – czy lepiej wziąć kredyt na trzydzieści lat i nadpłacać, czy może od razu „zacisnąć pasa” i zdecydować się na dwudziestoletni kredyt – zapraszam Cię na bezpłatną konsultację. Przeliczymy dokładnie to wszystko jeszcze raz, ale już na podstawie Twojej obecnej sytuacji finansowej.