Co robić, gdy brakuje Ci 100 tys zdolności kredytowej do zakupu wymarzonego mieszkania?

Jak to jest możliwe, że osoba z takimi samymi zarobkami ma lepszą zdolność kredytową niż Ty?

Czy możesz podnieść swoją zdolność kredytową, jeśli nie masz możliwości zmiany pracy na lepiej płatną?

Takie i podobne pytania często zadają Klienci, którzy trafiają do mnie na wstępną konsultację kredytową.

Dlatego specjalnie dla osób, które planują zakup nieruchomości na kredyt i obawiają się o swoją zdolność kredytową, przygotowałem poniższy artykuł. Zajmiemy się w nim tak wyjaśnieniem, czy dokładnie jest wspomniana powyżej zdolność kredytowa, jak i sposobami na jej poprawienie.

Jeśli wolisz oglądanie materiału video, to zapraszam do zapoznania się z poniższym filmem.

Twoja zdolność kredytowa to parametr cyfrowy (a dokładnie kwota w zł), podający kwotę maksymalnej wielkości kredytu, który na podstawie zbadania Twoich sytuacji będzie gotów zaoferować Ci konkretny bank.

Wiek – im starszy jesteś, tym krótszy staje się maksymalny okres kredytowanie (na dzień dzisiejszy maksymalny okres to 35 lat) i co za tym idzie, zmniejsza się Twoja zdolność kredytowa (krótszy okres kredytowania = większa rata)

Źródło i wysokość dochodów – ulubionym źródłem dla banku jest umowa o pracę na czas nieokreślony. Ale nie znaczy to, że osoby zatrudnione na umowę zlecenie czy prowadzące działalność będą miały kłopot z uzyskaniem kredytu.

Bieżące zobowiązania – każde zobowiązanie kredytowe automatycznie obniża Twoją zdolność kredytową

Okres spłaty – im krótszy okres kredytowania tym niższa zdolność (krótszy okres kredytowania = większa rata)

Wysokość wkładu własnego – im większy wkład, tym lepsze warunki kredytowe,a tym samym wyższa zdolność kredytowa

Stan cywilny (bierzesz KH sam czy ze współmałżonkiem?) – małżeństwo będzie w lepszej sytuacji niż osoba samotna, z uwagi na niższe ryzyko banku (dwa dochody zamiast jednego)

Koszty utrzymania i miejsce zamieszkania – im niższe tym lepiej, a to właśnie miejsce zamieszkania będzie dla banku podstawą do oszacowania kosztów Twojego utrzymania.

Historia kredytowa – jeśli miałeś w przeszłości kredyty i nieterminowo je spłacałeś, to bank może zaoferować Ci droższy kredyt lub wręcz odmówić przyznania kredytu.

Oczywista i często spotykana w internecie porada brzmi: jeśli nie masz wystarczającej zdolności to zmień pracę i zarabiaj więcej 🙂

Gdyby to było takie proste…

A wracając do poważnej rozmowy – co możesz zrobić jeśli nie masz możliwości na zmianę pracy, a brakuje Ci na przykład 50-100 tys zdolności kredytowej do zakupu wymarzonej nieruchomości?

Jeśli posiadasz różnego rodzaju zobowiązania typu: kredyt na samochód, raty na telewizor, telefon czy inny sprzęt, pożyczka zakładowa, nieużywana karta kredytowa czy limit w rachunku, to ten punkt jest dla Ciebie.

Wyobraźmy sobie taką sytuację.

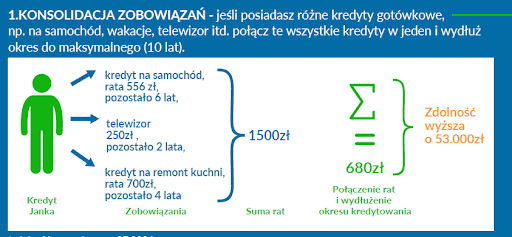

Oto pan Jan Kowalski.

Pan Jan pracuje w dużej korporacji i zarabia 6.000 zł netto

Z limitu w koncie i z karty kredytowej korzysta naprawde sporadycznie… ale te zobowiązania istnieję.

I mają wpływ na zdolność kredytową pana Jana Kowalskiego!

Szybkie zbadanie zdolności kredytowej w pierwszym z brzegu banku (tylko na potrzeby tego artykułu) daje nam następujące informacje:

Reasumując – gdy pan Jan skonsoliduje wszystkie swoje kredyty oraz zamknie limit odnawialny w koncie osobistym i kartę kredytową, to jego zdolność kredytowa (bez zmiany dochodów) wzrośnie blisko dwukrotnie!

UWAGA! Nie musisz zamykać kredytu odnawialnego, karty kredytowej czy wcześniej spłacać kredytów, których nie chcesz skonsolidować, przed złożeniem wniosku kredytowego. Wystarczy, że we wniosku o kredyt hipoteczny zaznaczysz, że powyższe zobowiązania zostaną zamknięte (spłacone) przed uruchomieniem kredytu hipotecznego przez bank.

W takiej sytuacji bank, analizując Twoją zdolność kredytową, w ogólenie będzie brał tych zobowiązań pod uwagę.

Często spotykam się z tym, że moi klienci pracują w firmach, które w ramach dbania o swoich pracowników oferują możliwość przyłączenia się do różnego rodzaju pakietów z prywatną opieką medycznych typu PZU, LUXMED, MEDICOVER czy też karnetów sportowych, takich jak Multisport.

Są to popularne rozwiązanie i oczywiście żal z nich nie skorzystać.

Natomiast jest tu ukryte pewne zagrożenie dla Twojej zdolności kredytowej i już Ci tłumaczę co mam na myśli.

Przywołajmy ponownie pana Janka, którego przed chwilą poznaliśmy.

Pan Janek pracuje w korporacji i jak wiesz, na konto otrzymuje wynagrodzenie w kwocie 6.000 zł

Pan Janek stara się unikać NFZ, dlatego postanowił zapisać całą swoją rodzinę do najwyższego pakietu medycznego, jaki oferuje jego firma.

Dodatkowo Pan Janek lubi aktywnie spędzać czas, dlatego zainwestował w pakiet Multisport dla siebie, swojej żony i dwójki dzieci.

Suma tych wszystkich udogodnień to 700 zł miesięcznie.

Na konto pana Janka konto wpływa 6.000 zł i od tej kwoty liczyliśmy jego zdolność, czyli 322.000 zł.

Co można zrobić w tej sytuacji, aby poprawić zdolność kredytową?

Oczywiście zrezygnować z wszystkich udogodnień – wówczas na konto będzie wpływać dodatkowe 700 zł.

Ale czy można zrobić coś jeszcze żeby podwyższyć zdolność, ale nie rezygnować z wszystkich udogodnień?

Tak.

Pan Jan może pójść do swojego pracodawcy i poprosić go o możliwość samodzielnego opłacać pakietu medycznego i karnetów Multisport

Co to zmienia?

Na konto Pana Janka będzie teraz wpływać 6.700 zł – i ten dochód zostanie wzięty pod uwagę.

A to z kolei oznacza tyle, że zdolność Pana janka wzrośnie z 322.000 zł do 370.000 zł!

Dzięki temu zabiegowi uzyskaliśmy dodatkowe 50 tys zdolności.

Są sytuacje, gdy mimo opisanych powyżej w KROKU 1 i KROKU 2 zabiegów nadal mamy niewystarczającą zdolność kredytową. W takiej sytuacji jednym z często używanych pomysłów jest dołączenie do kredytu kolejnej osoby/osób – na przykład rodziców.

Dołączanie kolejnych kredytobiorców zmienia kilka rzeczy, o których warto wspomnieć.

Z powodu wymienionych powyżej punktów warto bardzo dokładnie przemyśleć i przeliczyć KROK 3.

Wyobraź sobie sytuację, że Twój rodzic ma 55 lat i wybierasz banki, gdzie maksymalny wiek najstarszego kredytobiorcy na ukończenie spłaty kredytu to 75 lat – oznacza to dla Ciebie tyle, że kredyt możesz wziąć na okres 20 lat, czyli Twoja rata zapewne będzie wyższa niż gdybyś brał ten kredyt samodzielnie na okres 30 lat..

UWAGA! Tutaj mamy jedną istotną furtkę – jeśli Twoja sytuacja finansowa, a tym samym zdolność kredytowa, się poprawi, to możesz wspomniany kredyt refinansować czyli przenieść go do innego banku.

A w trakcie tego refinansowania nic (poza Twoją zdolnością kredytową) nie stoi na przeszkodzie, żeby rodziców “odpiąć” od kredytu i wydłużyć jego okres do 30 lat.

Nie zawsze istnieje możliwość zmiany pracy, jak w popularnych i często spotykanych w internecie poradach.

Ale zdarzają się takie sytuacje, gdy ktoś już od wielu lat pracuje w jednej firmie – na przykład na podstawie umowie zlecenie.

Jako kredytobiorca będziesz mieć znacznie lepszą sytuację, gdy zamiast umowy-zlecenie, będziesz pracować u tego samego pracodawcy na podstawie umowy o pracę.

Lub jeśli obecną umowę o pracę na czas określony uda Ci się zamienić na umowę o pracę na czas nieokreślony.

Te drobne zmiany drastycznie poprawia Twoją sytuację w kontekście zdolności kredytowej!

Jeśli rozważasz oferty z 10% wkładem własnym, a Twoje możliwości finansowe (oszczędności) pozwalają na zwiększenie wkładu własnego do 20% – zrób to koniecznie!

Bank zawsze większy wkład własny, wnoszony przez Kredytobiorcę, postrzega jako znaczące zmniejszenie ryzyka z tytułu udzielonego kredytu hipotecznego. A to znacząco poprawia Twoje szanse na sukces – bierzesz mniejszą kwotę kredytu, która wymaga siłą rzeczy mniejszej zdolności kredytowej

Dodatkowo przy większym wkładzie własnym masz dostępne lepsze (tańsze) oferty kredytowe. A to dodatkowo zmniejsza wymaganą przez bank w tym konkretnym przypadku zdolność kredytową, gdyż tańszy kredyt oznacza niższą ratę miesięczną.

Opisany powyżej KROK 5 nie jest tak naprawdę sposobem powiększenia Twojej zdolności kredytowej.

Tutaj skupiamy się na “dopasowaniu” wysokości wymaganego kredytu hipotecznego do posiadanej przez Ciebie na dzień dzisiejszy zdolności kredytowej.

Ale skutek jest taki sam – masz możliwość wzięcia kredytu i wprowadzenia się do wymarzonego domu/mieszkania.

Teraz już znasz pięć sprawdzonych w praktyce sposobów na zwiększenie Twojej zdolności kredytowej.

Każdy z tych sposobów został przetestowany w wielu różnych bankach – dzięki temu masz możliwość wybrania z powyższych punktów tego, który w Twoim przypadku sprawdzi się najlepiej!