– Jaki dać wkład własny – 10 czy 20%? Który wielkość wkładu własnego bardziej mi się opłaci?

– Czy jeśli dam 20%, to bank zaoferuje mi lepszą ofertę?

– Kiedy muszę wnieść wkład własny?

Klienci często na wstępnym etapie planowania zakupu własnego domu lub mieszkania pytają się o wysokość wkładu własnego i termin jego wniesienia. Wysokość wkładu własnego odgrywa kluczową rolę przy zaciąganiu nowego kredytu hipotecznego. A każda z opcji ma swoje plusy i minusy.

Jeśli chcesz poznać odpowiedź, który wariant jest dla Ciebie lepszy – zapraszam do przeczytania tego artykułu. A jeśli wolisz oglądać niż czytać, to zapraszam do odtworzenia materiału poniższego filmu.

Podczas konsultacji z Klientami zauważyłem, że często wiele osób uważa, że minimalny wkład własny to 20%. Faktycznie większość banków właśnie takiego wkładu własnego wymaga…

Ale jest kilka opcji, aby kupić nieruchomość z wkładem własnym w wysokości tylko 10%.

UWAGA! W tym artykule skupiam się wyłącznie na standardowych ofertach kredytowych z wkładem własnym i pomijam programy specjalne, w których są rządowe dofinansowania do wkładu własnego (na przykład rodzinny kredyt mieszkaniowy).

Na wstępie warto wytłumaczyć czym dokładnie jest wkład własny – pokażę Ci zasady jego działania na prostym przykładzie:

Czyli mówiąc prostymi słowami – wkład własny to ta część wartości kupowanej nieruchomości, którą musisz pokryć z własnych środków.

Wysokość wnoszonego przez Ciebie wkładu własnego wpływa na ofertę banku.

Im większy wkład własny dajesz, tym bardziej wiarygodnym Klientem w oczach banku się stajesz. A dodatkowo zmniejsza się ryzyko banku związane z kredytowaniem zakupu Twojej wymarzonej nieruchomości.

Dzięki temu bank jest gotów zmniejszyć swoją marżę kredytową, czyli krótko mówiąc – zaoferować tańszy kredyt hipoteczny.

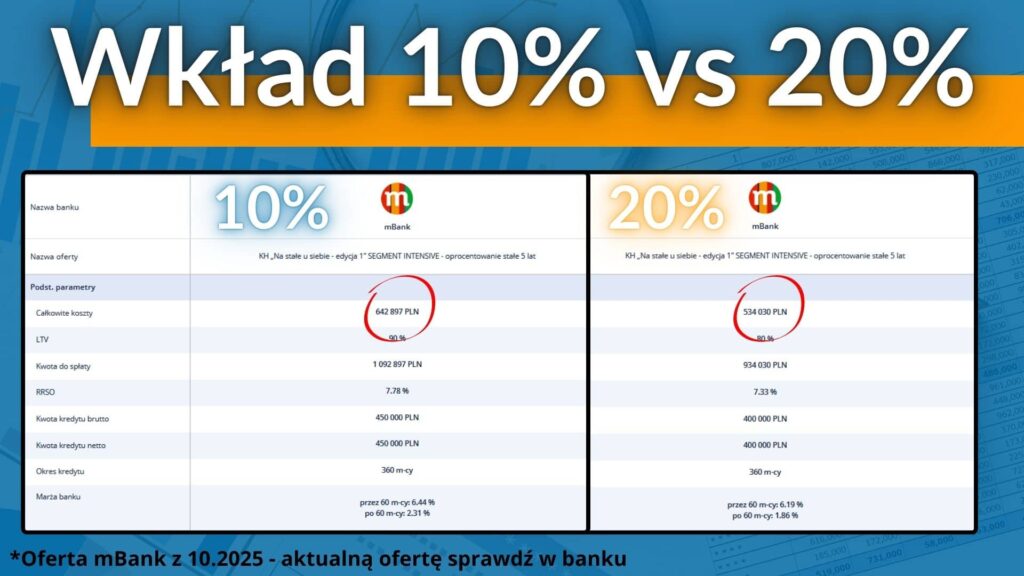

Najlepiej zobaczyć to na przykładzie realnych ofert banku – w tym przypadku mBank. Wszystkie parametry kredytu są takie same, z jednym bardzo istotnym wyjątkiem czyli mamy tutaj dwie różne wysokości wkładu własnego:

To proste porównanie pokazuje nam jeszcze jedną istotną kwestię, na którą duży wpływ ma wysokość wkładu własnego. Mam tu na myśli całkowity koszt kredytu.

Jak widać na załączonym przykładzie powyżej, przy zachowaniu na takim samym poziomie najważniejszych parametrów kredytu hipotecznego czyli wartości inwestycji oraz czasu kredytowania, koszt kredytu będzie się naprawdę mocno różnić

To jest bardzo dobre pytanie!

A po obejrzeniu powyższych ofert i związanych z nimi kalkulacji wydawać by się mogło, że odpowiedź na nie jest jednoznaczna – “oczywiście, że tak, bo dostajemy tańszy kredyt”.

Zgodzę się z tą odpowiedzią, jednak z dwoma istotnymi wyjątkami:

| PLUSY | MINUSY |

| Mniejszy wkład pozwala szybciej kupić nieruchomość, zwłaszcza jeśli nie masz dużych oszczędności | Mniejszy wkład własny wiąże się z gorszą ofertą banków oraz większą kwotą kredytu – wyższy koszt całkowity kredytu przy takim samym okresie kredytowania |

| Możesz przeznaczyć środki na inne inwestycje, np. remont. Zachowujesz środki na poduszkę finansową, która zabezpieczy Cię w przypadku problemów finansowych |

| PLUSY | MINUSY |

| Niższa kwota kredytu to mniejsze koszty odsetek w całym okresie kredytowania | Zgromadzenie większego wkładu może wymagać więcej czasu i wyrzeczeń. |

| Więcej dostępnych banków – jeśli w którymś nie wyjdzie zdolność kredytowa, to masz alternatywy | Możesz stracić płynność finansową, jeśli wszystkie oszczędności przeznaczysz na sfinansowanie większego wkładu własnego |

| Pojawia się ryzyko wzrostu ceny wymarzonej nieruchomości w trakcie oszczędzania |

Po pierwsze – jeśli zależy Ci na szybkim zakupie mieszkania i masz ograniczone oszczędności, to moim zdaniem dążenie za wszelką cenę do osiągnięcia wkładu własnego 20% będzie kiepskim rozwiązaniem. Lepiej, zwłaszcza jeśli pozwala Ci na to zdolność kredytowa, poprzestać na wkładzie własnym 10% i szybciej cieszyć się wymarzonym mieszkaniem.

Po drugie – jeśli masz zgromadzone większe oszczędności, które pozwolą bez problemu na zadeklarowanie wkładu własnego w wysokości 20%, to warto z tej opcji skorzystać. Na pewno będziesz znacznie bardziej wiarygodnym i cennym Klientem dla banku, co przełoży się na lepszą ofertę Twojego kredytu.

Po trzecie i najważniejsze – w każdym przypadku bardzo jednoznacznie sugeruję, żeby zachować odpowiednią część swoich oszczędności jako tzw poduszkę finansową. Minimalna sensowna kwota takiej poduszki to 8-12 rat kredytowych. Ale nic nie stoi na przeszkodzie, żeby ta kwota była jeszcze większa. Zapewniam Cię, że dzięki temu będziesz spać dużo spokojniej i tak znaczące i długotrwałe zobowiązanie finansowe jak kredyt hipoteczny, nie będzie dla Ciebie aż tak dużym obciążeniem (zwłaszcza psychicznym).