– Które oprocentowanie lepiej wybrać? Stałe czy zmienne?

– Czym tak naprawdę różni się oprocentowanie stałe od zmiennego?

– Czy jeśli wybiorę stałe, to moja rata będzie identyczna przez cały, 30-letni okres kredytu?

To są pytania, które słyszę niemal na każdym spotkaniu z moimi Klientami. Kredyt hipoteczny to decyzja na wiele lat, a wybór sposobu oprocentowania to jeden z najistotniejszych parametrów, który bezpośrednio wpływa na to, ile ostatecznie oddasz bankowi pieniędzy.

Nieświadomy i bezrefleksyjny wybór oprocentowania może kosztować Cię dodatkowe dziesiątki tysięcy złotych w odsetkach. Dlatego zanim podpiszesz jakąkolwiek umowę kredytową – koniecznie przeczytaj ten artykuł. A jeśli wolisz oglądać film, to zapraszam Cię do obejrzenia materiału wideo poniżej.

Przyszedł czas, żeby omówić jeden z najważniejszych parametrów każdego kredytu – czyli jego oprocentowanie.

Zanim zaczniemy, odpowiedz sobie szczerze na jedno pytanie. Co preferujesz w swoim życiu?

Odpowiedź na te pytania może Cię mocno nakierować na właściwy wybór. Ale żebyś mógł zdecydować w pełni świadomie – wyjaśnię Ci teraz dokładnie, czym w praktyce jest oprocentowanie stałe i zmienne.

Zacznijmy od oprocentowania zmiennego. Używając najprostszego języka: oprocentowanie zmienne oznacza, że Twoja rata może być inna w kolejnym miesiącu lub kwartale.

A wynika to z jednego, kluczowego czynnika, jakim jest wskaźnik WIBOR. Spójrz na to równanie:

Oprocentowanie Zmienne = MARŻA BANKU + WIBOR

Rozbijmy to na czynniki pierwsze:

Marża Banku: to jest to, co bank ZAROBI na Twoim kredycie, niezależnie od sytuacji rynkowej. Marża zależy od aktualnej oferty banku i Twojej zdolności kredytowej, ale co najważniejsze – jest stała i nie zmienia się przez cały okres kredytowania (zazwyczaj zapisana w umowie „na sztywno”).

WIBOR: to wskaźnik z rynku depozytów międzybankowych, który jest jak pogoda – zmienia się w zależności od sytuacji gospodarczej w Polsce. Ten akronim można przetłumaczyć jako Warsaw InterBank Offered Rate

Kwotowane na rynku międzybankowym stawki WIBOR to:

A stawka każdego z wymienionych powyżej wariantów oznacza oprocentowanie oferowane na rynku międzybankowym dla depozytów na taki właśnie okres czasu.

UWAGA! Mówimy tutaj o depozytach międzybankowych, a nie lokatach dla Klientów banków.

I to właśnie od kaprysów stawek WIBOR (zazwyczaj WIBOR 3M lub 6M) zależy ostateczna wysokość przelewu, jaki co miesiąc wykonasz do banku.

Po pierwsze – jeśli podpiszesz umowę kredytową w momencie, gdy stopy procentowe są wysokie (tak jak teraz), a w przyszłości RPP zdecyduje o obniżkach stóp, co przełoży się automatycznie na stawki WIBOR – ostateczna wielkość Twojej raty spadnie.

To mechanizm, który działa na Twoją korzyść w czasach gospodarczego „odwilży”.

Po drugie – zazwyczaj, choć nie zawsze, startowa rata kredytu zmiennego może być minimalnie niższa niż przy ofercie stałej (choć to zależy od momentu cyklu koniunkturalnego).

Tutaj sprawa jest prosta: niepewność. To właśnie niepewność wysokości raty jest największym minusem tego typu oprocentowania. Nigdy nie wiesz, ile zapłacisz za pół roku. Jeśli inflacja wystrzeli, a stopy pójdą w górę – Twoja rata może drastycznie wzrosnąć.

Co to może oznaczać?

Aby w pełni uzmysłowić Ci to ryzyko, przenieśmy się na chwilę do początków pandemii czyli przełom 2019/2020.

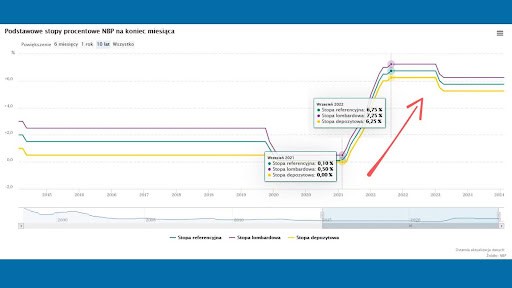

Spójrz na poniższy wykres. Prezentuje on dane z ostatnich 10 lat, ale ja chcę, żebyś skupił się na ostatnich 5 latach. Wyobraźmy sobie pana Kowalskiego, który zaciągnął kredyt hipoteczny w 2020 roku – czyli w momencie, gdy stopy procentowe były na historycznie najniższym poziomie (praktycznie zerowym).

Zwróć uwagę na to, co się stało później. W ciągu zaledwie roku stopy wzrosły z poziomu 0,1% do 6,75%. No dobra, procenty procentami, wykresy wykresami, ale co to oznacza dla portfela kredytobiorcy? Mówiąc bez owijania w bawełnę: finansową masakrę.

Wzrost stóp procentowych w praktyce wyglądał następująco:

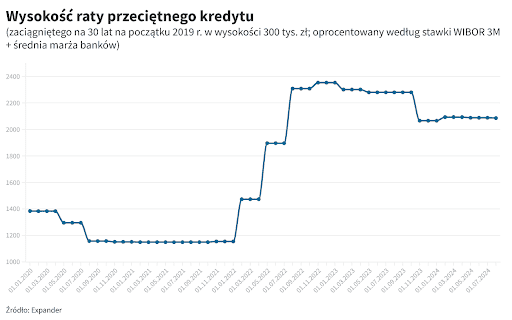

Osoba, która wzięła kredyt w 2020 roku na kwotę 300.000 zł (na 30 lat), zaczynała od raty w okolicy 1.200 zł. Wraz z galopującym wzrostem stóp, na przestrzeni kilkunastu miesięcy, rata tego kredytu wzrosła blisko dwukrotnie – do prawie 2.400 zł!

Wyobraź sobie taką sytuację – liczysz swoją zdolność kredytową, układasz budżet domowy „pod korek”. Co zazwyczaj oznacza, że po opłaceniu wszystkich rachunków, zakupów bieżacych i raty kredytu zostają Ci jakieś drobne na koncie.

Następnie bierzesz ten kredyt, kupujesz wymarzone mieszkanie… a po roku dostajesz pismo z banku, że musisz płacić dwa razy więcej. To jest autentyczny czarny scenariusz przy oprocentowaniu zmiennym, który niestety ziścił się tysiącom Polaków w ostatnich latach.

No dobrze, dość tych czarnych scenariuszy. Przyjrzyjmy się teraz kredytom ze stałym oprocentowaniem.

Oprocentowanie stałe to nic innego jak ZAMROŻENIE oprocentowania kredytu na najbliższy okres (zazwyczaj 5 lat). Co to oznacza dla Ciebie? Ano tyle, że rata Twojego kredytu hipotecznego w tym czasie nie drgnie nawet o złotówkę. Nie interesuje Cię inflacja, posiedzenia Rady Polityki Pieniężnej czy kryzysy gospodarcze. Śpisz spokojnie, płacąc cały czas ratę w tej samej wysokości.

Ale uwaga – to działa trochę jak miecz obosieczny. Jeśli na rynku dzieje się źle (stopy rosną) – Ty śpisz spokojnie i cieszysz się niską ratą. Ale jeśli na rynku kredyty tanieją – możesz sobie „pluć w brodę”, że znajomi płacą ratę niższą o kilkaset złotych, a Ty tkwisz z „drogim” kredytem.

Bardzo ważne jest to, że w Polsce standardem jest zamrażanie stopy tylko na 5 lat. (Na moment pisania tego artykułu, tylko jeden rodzynek wśród banków oferuje okres 10-letni).

To trochę jak gra w ruletkę z opóźnionym zapłonem – mamy spokój, ale tylko na kilka lat.

I tu zawsze pojawia się pytanie moich Klientów: „Michał, a co po tych 5 latach?!”

Spokojnie, masz dwie opcje:

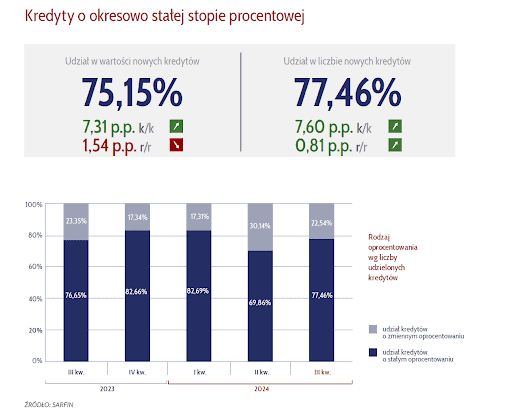

No dobra, a jak myślisz – co wybierają inni Polacy? Oto garść statystyk.

Według raportu SARFIN, obejmującego końcówkę 2023 i niemal cały 2024 rok, aż 75% kredytów hipotecznych jest udzielanych z oprocentowaniem stałym! Ewidentnie ostatnie lata i szoki cenowe namieszały w głowach kredytobiorców i teraz Polacy wolą dmuchać na zimne.

Co zatem wybrać?

Które oprocentowanie będzie dla Ciebie lepsze?

Wybierz Oprocentowanie STAŁE, jeśli:

Wybierz Oprocentowanie ZMIENNE, jeśli:

Skoro dotrwałeś do tego momentu, zdradzę Ci mały sekret, o którym banki nie zawsze chętnie mówią.

Wielu moich klientów boi się stałej stopy, bo myślą: „A co jeśli wezmę stałe, a za rok kredyty będą o połowę tańsze? Będę przepłacać!”.

Otóż NIE!

Jeśli wybierzesz oprocentowanie stałe, a po roku czy dwóch stopy procentowe drastycznie spadną – nie musisz czekać 5 lat, patrząc z zazdrością na sąsiada z tańszym kredytem. Pamiętaj – kredyt hipoteczny to nie cyrograf. Jeśli masz zdolność kredytową, możesz dokonać tzw. REFINANSOWANIA.

Co to jest? To po prostu przeniesienie Twojego „drogiego” kredytu do innego banku, który da Ci aktualne, tańsze warunki. Spłacasz stary kredyt nowym, tańszym. Proste, prawda? Więcej o tym „magicznym” sposobie mówię w moim filmie poświęconym refinansowaniu (link znajdziesz w opisie).

Wierzę, że teraz temat oprocentowania stałego i zmiennego jest już dla Ciebie jasny i masz swojego faworyta.

A jeśli planujesz zakup nieruchomości na kredyt lub już masz zaciągnięty kredyt hipoteczny i zastanawiasz się, czy da się w nim coś poprawić – zapraszam Cię serdecznie do kontaktu i umówienia się na bezpłatną konsultację (w biurze lub online).

Przeanalizujemy Twoją sytuację i wybierzemy rozwiązanie uszyte na miarę Twoich potrzeb.